Renovieren und Instandhalten:

Experten am Bau

##mainParagraph##

Wenn die Immobilie in die Jahre kommt

21.06.2017 14:00 Uhr

Eine Immobilie gilt als solide Wertanlage. Mit dem Kauf ist die Investition aber noch nicht abgeschlossen: Gerade wenn die Immobilie älter wird, kommen für Instandhalten, Renovieren aber auch Modernisieren weitere Kosten auf den Eigentümer zu. Welche Arbeiten und Ausgaben anfallen werden, sollte er deshalb frühzeitig bedenken und ein Finanzpolster dafür schaffen. Die Pflege der eigenen vier Wände ist dabei nicht nur werterhaltend, sondern wirkt sich auch langfristig wertsteigernd aus.

Um das Wohneigentum abzusichern, eignet sich beispielsweise ein Bausparvertrag, mit dem sich ein finanzielles Polster für künftige Modernisierungs- und bauliche Veränderungsmaßnahmen aufbauen lässt. Das ist sinnvoll, da über Instandhaltungen und Renovierungen hinaus Modernisierungen die Wohnqualität spürbar verbessern. Anpassungen in Haus oder Wohnung werden beispielsweise sinnvoll, wenn die Bewohner in die Jahre kommen und die Wohnräume barrierefrei gemacht werden müssen. Solche Maßnahmen können zum Beispiel das Einebnen von Türschwellen sein. Bei einem Bausparvertrag mit Wohn-Riester kann dafür jederzeit Kapital aus der Bausparsumme entnommen werden. Ein Anlass, um zu modernisieren oder sanieren, sind oft auch Verbesserungen der Energieeffizienz – bis hin zur Erfüllung der Kriterien zur Förderung durch die KfW (Kreditanstalt für Wiederaufbau).

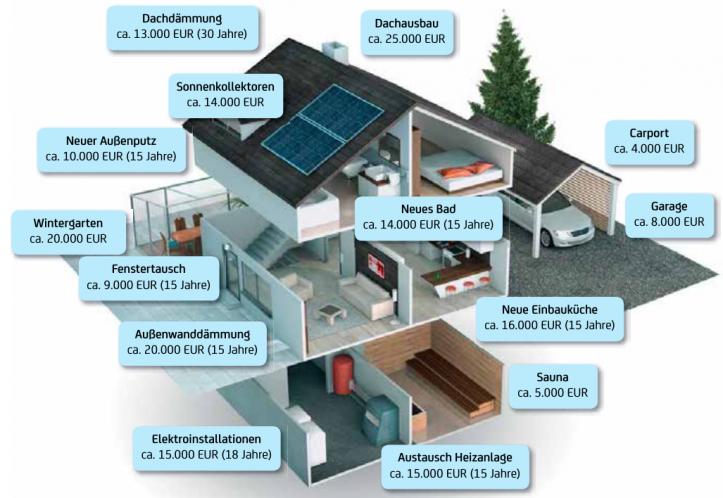

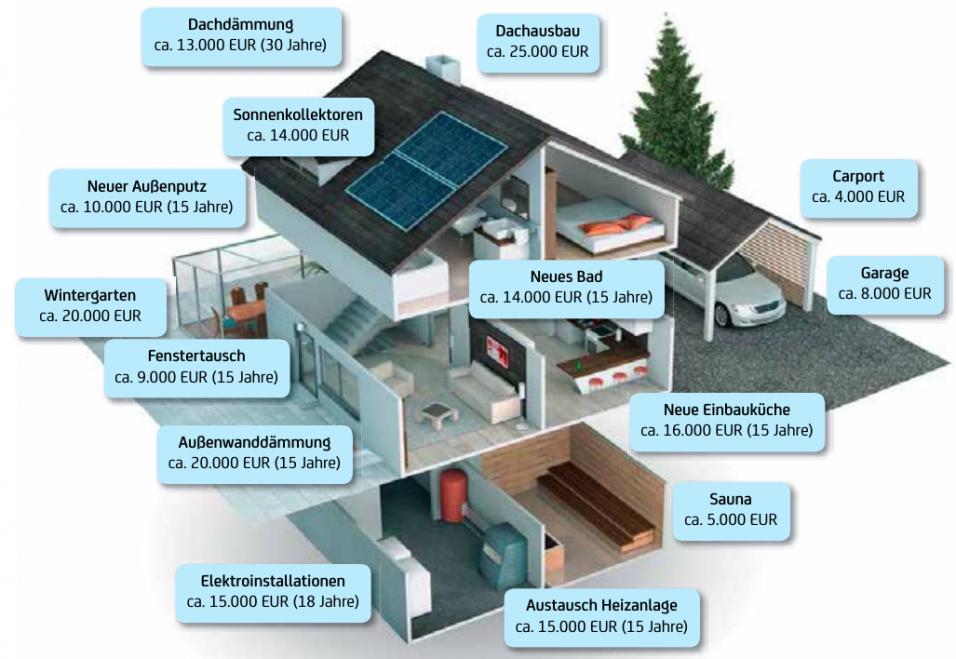

Eine Faustregel besagt, dass für Instandhaltungen sieben bis zehn Euro pro Quadratmeter jährlich eingeplant werden sollten. Sanierungs- und Modernisierungsarbeiten sind dabei noch nicht eingerechnet und müssen zusätzlich kalkuliert werden. Wichtig ist, alle möglichen Kosten frühzeitig zu bedenken, da etwa eine später anstehende Außenwanddämmung sehr teuer werden kann. Die meisten Maßnahmen lassen sich im Rahmen so genannter Kleinfinanzierungen, also mit Beträgen zwischen 20.000 und 25.000 Euro, umsetzen. Doch auch diese Summe kann von Eigenheimbesitzern oft nicht ungeplant und kurzfristig aufgebracht werden. Der Bausparvertrag mit seinem festgeschrieben Darlehenszins ist da eine Möglichkeit, derartige Beträge im Bedarfsfall zu kalkulierbaren Konditionen „auf der hohen Kante“ zu haben. „Welche Form der Rücklagenbildung die Richtige ist, sollte unter fachkundiger Beratung entschieden werden. Denn gerade, wenn das Immobilien-Darlehen noch abbezahlt wird, fällt jede weitere Ausgabe ins Gewicht“, sagt Gerd Hufnagel, Immobilienfinanzierungsexperte der HypoVereinsbank.